Unfallversicherung für Fortgeschrittene…

Sicherlich kennt ihr das aus eurem Beruf, wenn ihr Dinge seht bei denen ihr aus dem staunen nicht herauskommt oder sich bei Euch innerer Widerstand bildet.

Wenn ihr zum Beispiel Arzthelferin seid, kann es die Kollegin sein, die sehr unbeholfen nach der richtigen Ader zur Blutabnahme sucht. Als Elektriker ist es vielleicht die schief montierte Steckdose und als Textilverkäuferin der eigenwillig gefaltete Pullover.

Für mich sind es Vorkommnisse wie diese und es tut mir leid hier den Klugscheisser zu geben, aber es geht nicht anders… 😉

Die grundsätzliche Frage ist natürlich „WER BRAUCHT EINE PRIVATE UNFALLVERSICHERUNG?“

Meine Antwort darauf ist sehr gerne: „Vor oder nach dem Unfall?“, aber die richtigere Antwort lautet: „Jeder!“. – Klar, muss ich ja sagen, schliesslich verdiene ich mein Geld damit. – Und natürlich gibt es auch die gesetzliche Unfallversicherung, aber die leistet leider in verdammt vielen Fällen nicht. Zum Beispiel haben jetzt pfiffige Versicherer erkannt das die gesetzliche Unfallversicherung zu Hause nicht greift und deshalb alle Kinder in der Corona-Zeit nicht mehr gesetzlich versichert sind. Natürlich haben diese Versicherer auch eine Lösung und bieten z.B. hier (-> LINK) die kostenlose Unfallversicherung während der Corona-Zeit bzw. bis zum 30.06.2020.

Die Versicherer bieten also kostenlos eine Leistung, klingt zu schön um wahr zu sein. Deshalb gucken wir uns diese Aktion doch mal etwas genauer an.

Was unterscheidet eine gute Unfallversicherung eigentlich von einer schlechten? Welche Leistungen sind wirklich notwendig?

Immer wieder hört man Dinge wie Gipsgeld, Haushaltshilfe oder Kurbeihilfe. Benötigt man eigentlich eine Leistung bei Tod oder ein Unfallkrankenhaustagegeld? Fragen über Fragen…

Wenn man sich überlegt wofür es Versicherungen eigentlich gibt, nämlich existenzielle Risiken „auszulagern“ bzw. auf eine Versichertengemeinschaft zu verteilen, erscheinen viele oben genannte Punkte in einem anderen Licht als es uns die Werbung glauben lassen möchte. Denn was nützt es wenn das mit Spannung erwartete Schnitzel oder das Steak im Restaurant plötzlich viel kleiner ist als gedacht oder eher einer Vorspeise gleicht!?

Die eigentlich wichtigste Summe in einer Unfallversicherung ist die Grundsumme, weil von hier aus die Invaliditätsleistungen, also die Leistungen für die erlittene Invalidität durch einen Unfall, errechnet werden.

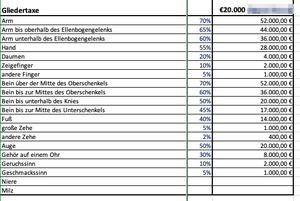

In dem o.g. kostenlosen Tarif beträgt diese Grundsumme 20.000EUR.

Gesteigert werden soll diese Summe laut der Homepage bis 100.000EUR. Klingt ebenfalls super, weil kostenlos. Wir haben mal nachgerechnet was bezahlt wird sobald folgende Körperteile UNFALLBEDINGT ihren Dienst nicht mehr verrichten könnten:

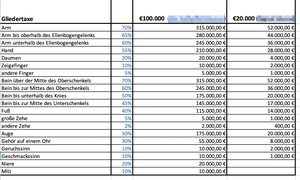

Erinnern wir uns nochmal zurück das dieser kostenlose Tarif nur für Kinder zu bekommen ist, dann müssen diese Summen ein Leben lang reichen. Wir versichern Kinder nur mit einer Grundsumme ab 100.000EUR. Daraus ergeben sich dann folgende Leistungen im Fall der Fälle (links unser Angebot, rechts kostenloser Vertrag):

Ja stimmt, den Unterschied gibt es nicht KOSTENLOS. Der Beitrag beträgt knapp 5EUR im Monat.

FAZIT:

Klar ist KOSTENLOS toll! Aber die Idee des Versicherers ist doch eine andere. Nach Ablauf der Frist wird ein Angebot des Versicherers kommen (mit mindestens 30.000EUR Grundsumme) das die Unfallversicherung für einen absoluten Schnapperpreis fortgeführt werden kann. Und was passiert? Die Eltern denken das sie ihre Kinder gut gegen einen Unfall abgesichert haben und freuen sich über den vermeintlich günstigen Beitrag. Und wann merken die Eltern was sie gekauft haben? Genau, bei einem Unfall! Und dann wird wieder über die Versicherungsbranche geschimpft…

Zweites Beispiel:

Auch in der letzten Woche erhielten wir eine Unfallversicherung zur Überprüfung und die Kundin freute sich über die Entschädigung bei VOLLINVALIDITÄT, weil diese 7 mal höher war als die Grundsumme.

Als in unserem Angebot der Beitrag gleich blieb, aber die Vollinvalidität geringer war als in ihrem alten Vertrag, war die Verwirrung komplett! Es stellte sich die Frage warum man für weniger Leistung (bei Vollinvalidität) das gleiche Geld ausgeben sollte.

Wenn Sie den oberen Teil des Beitrages genau gelesen haben, kennen Sie die Antwort bereits:

Man muss auf die Grundsumme achten!

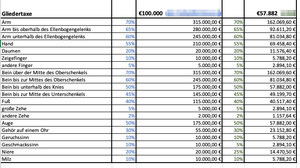

Deshalb haben wir auch hier mal die konkreten Leistungen gegeneinander gelegt:

Wo wollte die Kundin wohl danach stehen, links (unser Angebot) oder rechts (alter Versicherer)? Und was würde es ändern wenn der alte Versicherer z.B. ein Gipsgeld in Höhe von 250EUR versichert hätte und der neue Tarif nicht? Genau, nichts…