Haben Sie schon mal davon gehört, dass eine Bank oder eine Versicherung insolvent wurde?

Habe ich als „Otto-Normalverbraucher“ damit überhaupt zu tun? Und… was passiert dann mit meinem Geld?

Allein in den letzten 20 Jahren sind in Deutschland 43 Banken und Versicherungen insolvent gegangen. Darunter waren bekannte Namen, wie z.B. Hypo Real Estate, die West LB oder die Mannheimer Versicherung ( https://www.geldfrau.de/grundwissen/bankpleite-so-sind-geld-geldanlagen-sicher/). Viele Pleiten, wie beim Gerling Konzern (Köln) konnten nur durch Verkäufe an andere Gesellschaften vermieden werden.

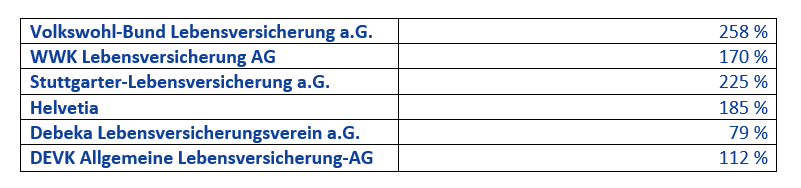

Sehen wir uns mal ein paar Unternehmen und ihre Zahlen etwas genauer an. Hierzu nutzen wir die Solvenzquote (Die SCR-Quote+ VA zeigt den Kapitalpuffer ohne Übergangsmaßnahmen).

Aber was bedeuten die Zahlen Überhaupt? Diese Größe bezeichnet einen „Kapitalpuffer“, denn eine Versicherungsgesellschaft benötigt, um seine Verpflichtungen gegenüber den Kunden auch dann erfüllen zu können, wenn sich die wirtschaftlichen Rahmenbedingungen dramatisch verschlechtern sollten. Eine Quote kleiner 100% wird hierbei kritisch gesehen und deshalb sollte man genau hinschauen, bevor man sich für eine Gesellschaft entscheidet.

Die Lebensversicherungen stehen vor großen Aufgaben

21 Unternehmen stehen mit einer Solvenzquote ohne Bilanzierungshilfen von unter 150 Prozent (2018: 20) aktuell vor Herausforderungen, insbesondere wenn sie noch Neugeschäft betreiben wollen. Bei der Wahl der Produkte für das Neugeschäft und bei der Höhe der Überschussbeteiligung sind sie ohnehin eingeschränkt.

34 Unternehmen sind im grünen Bereich, mit einer Nettoquote von 150 bis 300 Prozent (2018: 27), und damit weitgehend finanzstark und gerüstet für Extremszenarien. Sie sind in der Lage, den eingegangenen Versprechen unverändert auch in Zukunft nachzukommen.

Wie kann es denn überhaupt zur Insolvenz eines Versicherers kommen?

Wie schon im oberen Abschnitt erkennbar, ist die Niedrigzinspolitik der Zentralbank ausschlaggebend.

Die Niedrigzinspolitik der europäischen Zentralbank zwingt die Anleger (hier Versicherungsunternehmen) dazu, Geld in teilweise riskante Aktien zu investieren, um damit den versprochenen Zins bei kapitalgebundenen Lebensversicherungen zu bezahlen. Verspekuliert sich das Unternehmen, kann es zu einer Insolvenz führen. Alte Verträge mit 3 bis 4 % müssen aus Rücklagen bedient werden, da die bisherigen Anlagen durch die Nullzinspolitik keine oder kaum Erträge abwerfen.

Des Weiteren können wirtschaftliche Turbulenzen und Krisen die Unternehmen weiter belasten.

Abgesehen das Sie als Steuerzahler in Deutschland für deren Pleiten indirekt zahlen, haben Sie als betroffener Versicherungsnehmer auch das Risiko direkt mit zu tragen, sollte Ihr Versicherer Insolvent werden. Hier greift keine Entschädigungseinrichtung, wie wir es zumindest im Einlagensicherungsgesetz (EinSiG § 8) bis zu 100.000 € bei Banken haben (https://www.gesetze-im-internet.de/einsig/BJNR078610015.html). Das Risiko trägt überwiegend der Versicherungsnehmer.

Nun haben wir das Glück, dass wir in Deutschland alles gerne in Gesetze und Verordnungen regeln, und das ist natürlich auch bei einer Insolvenz der Versicherung der Fall. Dies Regel hier § 314 des Versicherungsaufsichtsgesetz (VAG):

Gesetz über die Beaufsichtigung der Versicherungsunternehmen (Versicherungsaufsichtsgesetz – VAG)

§ 314 Zahlungsverbot; Herabsetzung von Leistungen(1) Ergibt sich bei der Prüfung der Geschäftsführung und der Vermögenslage eines Unternehmens, dass dieses dauerhaft nicht mehr imstande ist, seine Verpflichtungen zu erfüllen, die Vermeidung des Insolvenzverfahrens aber zum Besten der Versicherten geboten erscheint, so kann die Aufsichtsbehörde das hierzu Erforderliche anordnen, auch die Vertreter des Unternehmens auffordern, innerhalb bestimmter Fristen eine Änderung der Geschäftsgrundlagen oder sonst die Beseitigung der Mängel herbeizuführen. Alle Arten von Zahlungen, besonders Versicherungsleistungen, Gewinnverteilungen und bei Lebensversicherungen der Rückkauf oder die Beleihung des Versicherungsscheins sowie Vorauszahlungen darauf, können zeitweilig verboten werden. Die Vorschriften der Insolvenzordnung zum Schutz von Zahlungsabrechnungssystemen, Wertpapierliefersystemen und Wertpapierabrechnungssystemen sowie von dinglichen Sicherheiten der Zentralbanken und von Finanzsicherheiten sind entsprechend anzuwenden.

(2) Unter der Voraussetzung nach Absatz 1 Satz 1 kann die Aufsichtsbehörde, wenn nötig, die Verpflichtungen eines Lebensversicherungsunternehmens aus seinen Versicherungen dem Vermögensstand entsprechend herabsetzen. Dabei kann die Aufsichtsbehörde ungleichmäßig verfahren, wenn besondere Umstände dies rechtfertigen, insbesondere, wenn bei mehreren Gruppen von Versicherungen die Notlage des Unternehmens mehr in einer Gruppe als in einer anderen Gruppe begründet ist. Bei der Herabsetzung werden, soweit Deckungsrückstellungen der einzelnen Versicherungsverträge bestehen, zunächst die Deckungsrückstellungen herabgesetzt und danach die Versicherungssummen neu festgestellt; ist dies nicht möglich, werden die Versicherungssummen unmittelbar herabgesetzt. Die Pflicht der Versicherungsnehmer, die Versicherungsentgelte in der bisherigen Höhe weiterzuzahlen, wird durch die Herabsetzung nicht berührt.

(Quelle: https://www.gesetze-im-internet.de/vag_2016/__314.html)

Aber was heißt das genau für Sie als Versicherungsnehmer, wenn die Versicherung Insolvent wird?

Sie müssen weiter Ihre Prämie zahlen und bekommen weniger, oder im schlimmsten Fall keine Leistung.

Ihr Versicherer wird in eine Auffanggesellschaft integriert und abgewickelt oder an einen anderen Versicherer verkauft.

Dieses Szenario klingt für Sie vielleicht erst mal weit hergeholt, aber passiert ist es bereits. Im Jahr 2003 ist die damalige Mannheimer Lebensversicherung AG nach Spekulationen mit Aktien dermaßen in Schwierigkeiten geraten, dass Sie aufgefangen werden musste.

Glauben Sie, dass dies zum Vorteil der Kunden geschehen ist?

Wie haben die anderen Länder das Problem geregelt? Gibt es überhaupt andere Möglichkeiten?

Die gute Nachricht zum Ende…es gibt immer eine Lösung!