Um was geht es genau?

Bei den Ableitungsrohren handelt es sich um die Rohre, die das Abwasser aus Ihrem Gebäude in den öffentlichen Kanal ableiten.

Was gilt bei den meisten Versicherern?

Die meisten Versicherer haben im normalen Rahmen die Ableitungsrohre innerhalb des Gebäudes versichert. Sobald ein Schaden allerdings außerhalb des Gebäudes, z.B. auf dem Versicherungsgrundstück oder sogar außerhalb dessen liegt gilt es genauer hinzuschauen, denn das haben bei weitem nicht mehr alle Versicherer in ihren Tarifen enthalten.

Welche Punkte sind entscheidend?

Punkt eins – wo befindet sich das defekte Rohr:

- Innerhalb des Gebäudes, auf dem Versicherungsgrundstück oder außerhalb des Versicherungsgrundstücks?

Punkt zwei – wodurch entstand der Schaden:

- Durch Frost, sonstige Bruchschäden, durch Muffenversatz oder Wurzeleinwuchs.

Bei Muffenversatz und Wurzeleinwuchs bestätigt die Rechtsprechung die Auffassung der Versicherungswirtschaft, dass es sich dabei nicht um „Bruchschäden“ handelt und somit darüber nicht mitversichert ist.

Das Problem:

Außerhalb des Gebäudes und unterhalb des Fundamentes werden Ableitungsrohre kaum gewartet. Lecks fallen nicht auf.

Deshalb gehen Kommunen davon aus, dass ca. 90 % der Ableitungsrohre auf und außerhalb von Versicherungsgrundstücken marode sind.

Problem aus Sicht der Versicherer:

Da es hierdurch ein erhöhtes Risiko darstellt, nehmen viele Versicherer Abstand davon in ihren Tarifen. Daher ist es sehr wichtig in den Bedingungen, vor Abschluss, darauf zu achten, inwieweit die Ableitungsrohre mitversichert sind, damit es im Schadenfall zu keinem teuren Erwachen kommt.

Dabei unterscheiden einige Versicherer auch, wie alt das Gebäude ist, ob der Schutz besteht oder nicht oder in welchem Umfang.

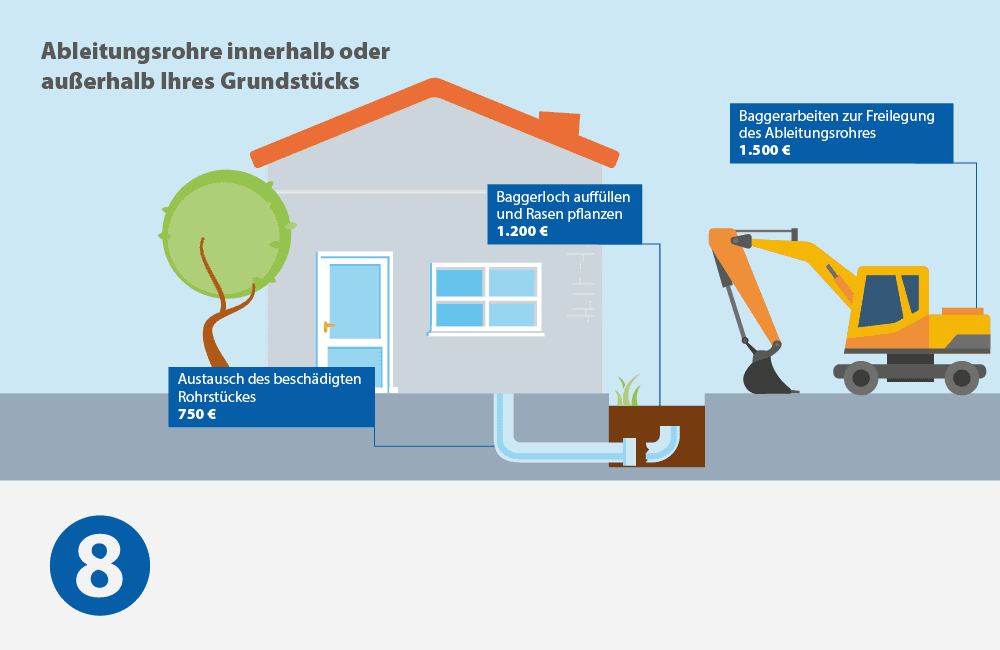

Welche Kosten können entstehen?

Kommt es zu einem witterungsbedingten Rohrbruch im Garten durch Frost, summieren sich die Kosten für die Reparatur schnell zu einem vier- bis fünfstelligen Betrag.

In den seltensten Fällen ist es damit getan, das beschädigte Rohr mit einer Schaufel freizulegen und auszutauschen.

Eher bedarf es eines kleineren Baggers, der das Grundstück aufgräbt.

Dafür braucht es wiederum ein Unternehmen, welches für den Baggereinsatz bezahlt werden möchte.

Ein Bagger im Garten kommt nicht spurlos zu seinem Einsatzort, eine Neuanlage der Außenanlagen auf dem Grundstück wird zumindest teilweise notwendig.

Und wenn es ganz hart kommt, dann geht das Ableitungsrohr auch noch über das Grundstück des Nachbarn, was noch zusätzlich aufgegraben werden muss und natürlich anschließend auch wiederhergerichtet werden muss.

Wie versichere ich mich richtig?

Es gibt zwar nicht mehr viele, aber doch noch den ein oder anderen Versicherer, der ALLE Ableitungsrohre, egal wo sie liegen, gegen Frost und Bruchschäden mitversichern, in vollem Umfang.

Möglichkeiten:

Manche Versicherer haben es allgemein schon mit in ihren Tarifen eingebaut, andere wiederum machen dies über Zusatzbausteine, die man mit in seine Versicherung einbinden kann. In dem zweiten Fall birgt es hier meist nochmal zusätzliche Kosten.

Fazit:

Jedoch ist es immer wichtig genau zu lesen, sind die Ableitungsrohre wirklich bis zum Kanal mit abgedeckt. Sprich, innerhalb des Gebäudes, auf dem Versicherungsgrundstück und außerhalb des Versicherungsgrundstücks. Wenn ja, dann sollte diese Versicherung die richtige für Sie sein!