Fangen wir mit einer einfachen Frage an: Welche Krankenversicherung hat in den letzten Jahren die Beiträge mehr erhöht, die gesetzliche (GKV) oder die private Krankenversicherung (PKV)?

Spannende Frage. Würden wir jemanden aus dem Spitzenverband der gesetzlichen Krankenversicherung (GKV-Spitzenverband) fragen, würde diese Person ganz klar sagen: “Die private Krankenversicherung (PKV) ist schneller und mehr gestiegen.

Stellen Sie die gleiche Frage jemanden aus dem Spitzenverband der privaten Krankenversicherungen (PKV), wird diese Person genau das Gegenteil behaupten und sagen, dass die gesetzliche Krankenversicherung (GKV) schneller und höher gestiegen ist.

Wer sagt denn jetzt die Wahrheit?

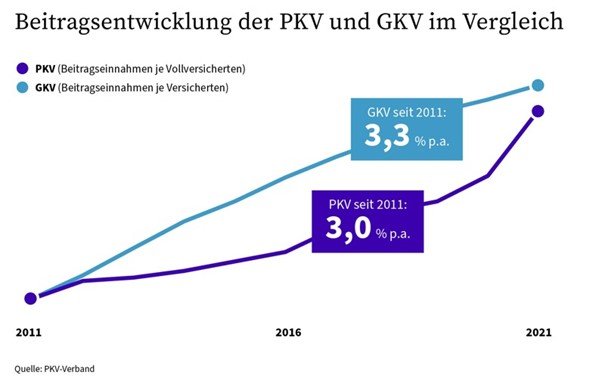

Hier ist es am einfachsten auf offizielle Statistiken zurück zu greifen. Nehmen wir als Beispiel die Jahre von 2011 bis 2021. Hier stiegen die Beiträge der privaten Krankenversicherung im Schnitt um 3% pro Jahr und die geplanten Steigerungen zu Beginn des Jahres 2021 in der privaten Krankenversicherung sind schon eingerechnet.

Im gleichen Zeitraum stiegen die Beiträge für die gesetzliche Krankenversicherung um 3,3% pro Jahr.

Aber wieso fühlt es sich so an, dass die private Krankenversicherung schneller die Prämie anhebt als die gesetzliche Krankenversicherung?

Das kann an mehreren Faktoren liegen:

- Die private Krankenversicherung darf ihre Prämie nur ändern, wenn die tatsächlichen Kosten die kalkulierten Kosten um 10% übersteigen oder sich die angenommene Sterbewahrscheinlichkeit eines Tarifs um mehr als 5% erhöht. Die Kosten müssen also um 10% höher sein als kalkuliert, um die Prämie erhöhen zu dürfen. Steigen die Kosten weniger als 10%, darf nicht erhöht werden. Das kann dazu führen, dass die Beiträge mehrere Jahre nicht erhöht werden dürfen, es aber sinnvoller gewesen wäre diese zu erhöhen. Besonders in diesen Fällen kommt es dann zu der gefühlten größeren Beitragserhöhung.

- In der gesetzlichen Krankenversicherung wiederum werden die Beiträge jedes Jahr an die Kosten angepasst und werden dadurch nicht groß wahrgenommen. Außerdem werden die gebildeten Rücklagen bei hohem Finanzbedarf der gesetzlichen Krankenkassen aufgelöst. Auch dadurch kann, wie im Jahr 2021, der Beitrag künstlich kleiner gehalten werden. Die Rechnung dafür werden wir nach der Bundestagswahl 20021 erhalten.

Die private Krankenversicherung kommt für mich nicht in Frage, die wird mir auf Dauer zu teuer!

Diese Stammtischparolen hören wir öfter, aber ist dem wirklich so?

Es ist wichtig zu wissen, wie hoch das Einkommen der zu versichernden Person ist. Ist diese Person, nennen wir sie einfach Peter, z.B. freiwillig gesetzlich versichert, sind Beiträge zur Höchstgrenze absolut keine Seltenheit und Peter bezahlt 769,16€ für die Krankenversicherung und 159,64€ für die Pflegepflichtversicherung. Macht in diesem Fall zusammen 928,80€ pro Monat!

Dieser Beitrag steigt automatisch jedes Jahr, durch Anpassung der Jahresentgelt- bzw. Beitragsbemessungsgrenzen.

Gehen wir bei Peter von einem mittleren Alter (40 Jahre jung) und einem nicht ganz schlechten körperlichen Zustand aus, sind wir in der privaten Krankenvollversicherung bei einer Prämie von ca. 600€ pro Monat bei definitiv besseren Leistungen.

Ja, ich gebe zu, sehr krank darf Peter nicht sein und es sollten gewisse Krankheiten überhaupt nicht passiert sein, damit der Antrag auch erfolgreich sein kann. Aber ein guter Berater würde Peter direkt darauf hinweisen und gezielt Fragen stellen, ob er für die private Absicherung überhaupt in Frage kommen wird.

Auch bei Familien mit Kindern sollte vorab ein intensives Gespräch mit Ihrem Berater erfolgen, um Ihre Ziele und Wünsche zu ermitteln und zu prüfen, ob diese zu dem Beitrag machbar sind, wie Sie es sich vorstellen.

Und im Alter wird die private Krankenversicherung unbezahlbar für mich!

Wieder eine Aussage, die wir öfter hören, aber auch hier gibt es Vorkehrungen des Gesetzgebers und der privaten Krankenversicherung.

Die private Krankenversicherung muss zwingend einen Teil Ihrer Prämie für ihre Beiträge im Alter zurückstellen. Außerdem bietet sie in verschiedenen Tarifen auch gegen einen Zusatzbeitrag Beitragsentlastungen für später an. In bestimmten Fällen kann auch ein Tarifwechsel innerhalb der Versicherung sinnvoll sein.

In der gesetzlichen Krankenversicherung wiederum sind die gebildeten Rückstellungen nicht für das Alter vorgesehen (wie oben schon beschrieben), sondern für Deckungen von Mindereinnahmen oder Mehrausgaben (z.B. Corona). Das heißt, dass die Rücklagen mehrerer Jahre bei unvorhersehbaren Ereignissen komplett aufgebraucht werden. Was das für die gesetzliche Krankenversicherung (GKV) und ihre Versicherten bedeuten wird, ahnen Sie bestimmt schon – die Beiträge werden steigen.

Außerdem sollte Ihnen ein guter Makler VOR Abschluss der privaten Krankenversicherung ein Konzept erstellen, wie Sie bereits heute für Ihre Krankenversicherung im Ruhestand vorsorgen können!

Im Ruhestand muss ich doch gar keine Beiträge für die gesetzliche Krankenversicherung zahlen!

Leider eine weitere Stammtischparole, die wir immer wieder hören. Denn sowohl als Pflichtversicherter als auch freiwillig Versicherter zahlen Sie als Rentner Beiträge zur gesetzlichen Krankenversicherung.

Als freiwillig versicherter Rentner zahlen Sie den derzeitigen allgemeinen Beitragssatz von 14,6% auf eine gesetzliche Rente Plus den Zusatzbeitrag der jeweiligen Krankenkasse. Auf Antrag erhalten Sie vom Rentenversicherungsträger einen Zuschuss in Höhe vom 7,3% des Beitragssatzes zur Krankenversicherung.

Erhalten Sie zusätzliche Renten, wie z.B. Betriebsrenten (Freibetrag bis 159,25€ pro Monat), ein Witwen- oder Waisengeld, Rente aus der Zusatzversorgung des öffentlichen Dienstes oder eine Rente aus Versorgungswerken bestimmter Berufe, zahlen Sie auch hierfür einen Beitrag zur freiwilligen Krankenversicherung in voller Höhe von 14,6% plus Zusatzbeitrag.

Für diese zusätzlichen Einkünfte zahlen Sie allein die Krankenkassenbeiträge.

Auch die Renten ausländischer Rentenversicherungsträger sind beitragspflichtig in Höhe von 7,3 plus Zusatzbeitrag.

Und natürlich sind auch Ihre privaten Einkünfte aus Vermietung oder Verpachtung oder aus Kapitalvermögen beitragspflichtig. Hier ist ein Beitragssatz von 14% plus Zusatzbeitrag fällig.

Immerhin haben Sie “Glück” und die Beiträge zur freiwilligen Krankenversicherung werden nur bis zur jährlich angepassten Beitragsbemessungsgrenze berechnet (4837,50€/Monat im Jahr 2021).

Fazit:

Beide Krankenversicherungen haben ihre Prämien in der Vergangenheit anpassen müssen und werden es auch in der Zukunft machen. Aber in der gesetzlichen Krankenversicherung sind auch Leistungen gekürzt worden, was in der privaten Krankenversicherung nicht möglich ist.

Welches Krankenversicherungssystem das richtige für Sie ist, kann nicht pauschal beantwortet werden. Darum ist es besonders wichtig sich bei diesem Thema mit einem Profi zu unterhalten. Wenn Sie Zahnschmerzen haben gehen Sie auch nicht zum Blumenhändler 😉

Dennis Sevignani